【経営者・事業主向け】老後のために資産運用を始めたいなと思っているけど、投資に触れたことがないあなたにおすすめの始め方、買い方

コラムです。あなたの人生にとってほんの少しでも、良いスパイスになれば嬉しいなと思います。このコラムは【しがらみなし】で書きます。起業する人、社長さんに必要であれば【タブーな話】もします。ご了承のうえ、お読みいただけると幸いです。

【経営者・事業主向け】老後のために資産運用を始めたいなと思っているけど、投資に触れたことがないあなたにおすすめの始め方、買い方

今回は、資産運用のお話です。まずは前置きです。

私は普段、起業・経営支援をしていますが、社長から資産運用について相談されることがあります。私自身、個人投資家としても活動していますので、そんな時は、嬉々として相談に応じさせていただいています^^

この投稿は、次のような中小零細企業の社長、事業主さんを思い描きながら、書かせていただきます。

・投資はほとんどしたことがない

・チャートを見る習慣は無い、これからも見ないだろう

・事業、生業で頑張っているし、これからも頑張る

老後のために資産運用をそろそろ始めたいなと思っている。だけど、投資にほとんど触れたことがない社長・事業主におすすめの始め方、買い方です。

あくまでも一つの例としてお読みいただければと。中小零細企業の社長さんの資産は大切ですよ~(他の記事へ)

【コンセプト】

今回ご説明する方法のコンセプトは・・・

最初にやることをやってしまい、あとは普段どおりに生活してゆく(=最初に少し時間をかけて、仕組み化してしまう)。チェックするものは1つだけ(時々で良い)。チャートも見ない。

前置きが長くなりましたが、まいりますね。

【始め方と買い方】

1.ネット証券で積立NISAの申込みをする(SBI、楽天が二大巨頭)

2.自分がいいなと思った投資信託を選ぶ(積立NISA対応銘柄)

※原則、コスト(信託報酬)は年0.1%前後の銘柄とする。※2022~2024年まで、いろいろあってアメリカ株式は上がりづらく、暴落が生じやすいので、念のため、アメリカ一辺倒な銘柄は避けておく(例:S&P500やナスダックなどの銘柄)。※中国も台湾に侵攻したら中国銘柄は暴落必至なので、中国株の割合は少なめがおすすめ。(習さん、やると言っている)

3.月に積み立てることができる金額の3分の2はその銘柄の積み立てに。残り3分の1は資金を残しておく。

※積み立て額はいくらでも良い。ただし上限は月33,333円、年間40万円と決まっています。

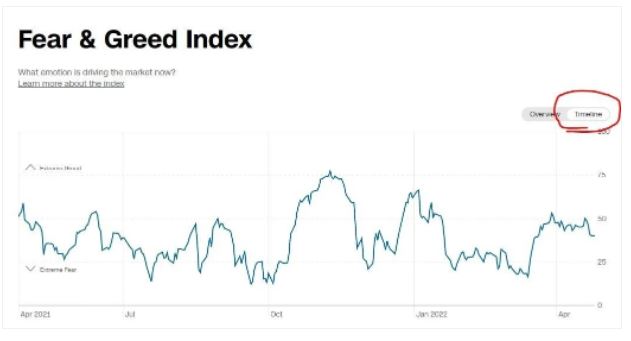

4.平素チェックするのはCNN(海外ニュースメディア)の恐怖強欲指数だけ。

Fear&Greed Indexといいまして、アメリカの株式市場が、恐怖状態なのか、強欲(狂喜乱舞)状態なのかの指数です。いろいろな指数やテクニカル指標から計算し、今の市場の様子を指数化してくれているものです。投資家の気持ちを数値化してくれている、ということですね。

ということで、見るのはこれだけです、はい。

https://edition.cnn.com/markets/fear-and-greed

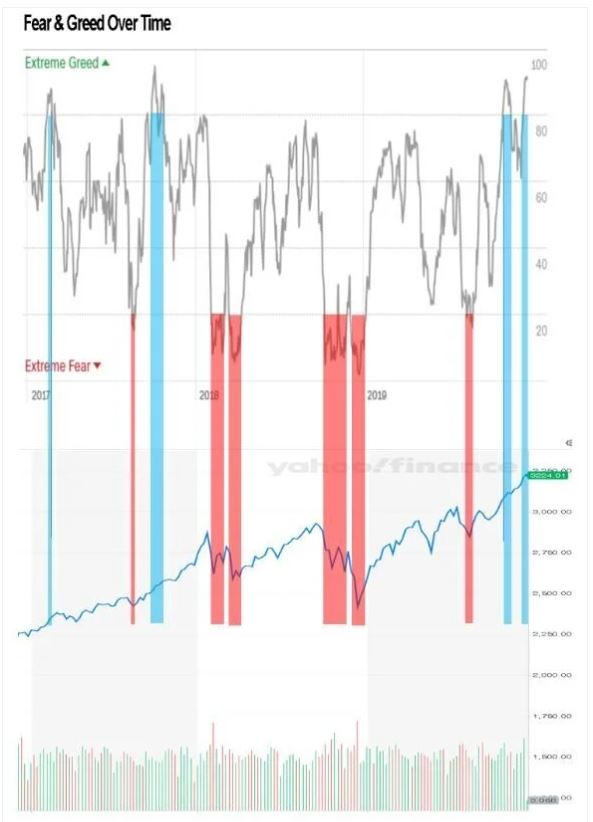

表示を変えるとこんなチャートにもなります。数年間の数値の推移ですね。

指数が25以下(=極端な恐怖)になったら追加購入の心構え開始。

理想は15前後で残り3分の1分をボーナス設定枠で購入。

一番良いのは、年2回、指数15前後の水準で追加購入。(=3分の1分の資金を2分割して年2回購入)チャートも新聞もテレビも見なくて良い。YoutubeもTwitterも気にしない。アメリカの指数だけど、日本もほぼ同じように動くから気にしない。

なぜこの指数なのか?というと、すべての暴騰暴落に使えるものではないですが、アメリカのS&P500という、銘柄500を選んだ指標をもとにした投資信託やETFとは、相性が良いからです。こちらをご覧ください ↓ 画像を引用させていただきます。

引用元は、こちらのサイトです。

↑ は少し前の記事で、2017~2020の対比ですが、Fear&Greed Indexが20以下になった時に、S&P500関連の投資信託やETFは、中期的にみて買っても良い価格だった、という結論に至っています。

いわゆる「底値」になるのかどうか?について、完全に当てはまるわけではないですが、少なくとも「底値に近い」「底値である可能性が高い」と、いえようかと思います。

外れても、基本的には、普段積み立てしている中での買い増しとなるので、一括買いで外れた場合のダメージよりは少ないと私は考えます。普段、チャートをみない、分析しない、状態での買い増しとなると、こういう指数を利用するのが最も正解に近いとも思いますね。

5.以降は普段と同じように暮らしてゆく。

【注意点】

・安い時に買って、高い時に売るのが一番儲かるのは当たり前。でも、それはよっぽど才能がないとできません。この投稿では、安い時も高い時も一定金額を積み立ててゆく「ドルコスト平均法」をおすすめの方法として書いています。参考:ドルコスト平均法に詳しいサイト:https://money-viva.jp/tsumitate-nisa/0004/?utm_source=pocket_mylist

・積立NISAは、銀行の窓口では申し込まない。投資しても手数料負けすることが多い(増えにくく、減りやすい)。必ずネット証券で開設する。

・テレビのニュースで「暴落しました!!」とか、Twitterで「暴落!終わりだ~!」を気にしない。気にするのは上で出てきたCNN(海外ニュースメディア)の恐怖強欲指数だけ^^

【付録】

・節税対策付録として、節税対策についてです。賢い社長がやっている、まっとーな対策を、正しく、やりましょう。検索エンジンで「中小企業 節税対策」といったキーワードで調べると、情報が出てきます。

小規模企業共済、倒産防止共済、イデコなど、載っているはずです。

イデコをするなら、上の積立NISAと同じネット証券で。

法人の場合は、出張旅費規程の整備や、役員社宅など、事業主より選択肢が増えます。

税理士と何らかの契約をしている場合は、やることを決めてから、念のために相談してみる。

他にも節税対策はありますが、この3つ(小規模企業共済、倒産防止共済、イデコ)の検討を終えてから考えても遅くないと思います。

株式市場は時に乱高下します。含み益を抱えることもあります。銘柄選び、利益確定、損失確定はご自身の責任でお願いします。

![]()